こんにちは。行政書士/社会保険労務士の石濵です。私は現在の年齢は30代の中盤でバリバリの現役世代なので、年金の受け取り時期や金額の事なんてあまり考えていません。社会保険労務士という仕事をしているにも関わらずです(笑)。そんな私ですらあまり考えていないのだから普通の現役世代の、それも30代や40代の年金受給までまだ時間がある世代はなおさらだと思います。特にサラリーマンや公務員の方は年金保険に関する費用は給与からの天引きとなるので自分がどのような年金に加入しているのか知らない人も多いのではないでしょうか。年金の事を勉強する機会なんてほとんどありませんしね。

ですが、こんな私でも65歳になった時にどのくらいの年金額が受給できるのかの目安くらいは知っています。それは年金定期便を毎年確認しているからです。

年金定期便ってなに

年金定期便とは国が年金制度の理解を深めるために発行している通知書で、毎年一回国民年金、厚生年金の被保険者に郵送で通知されています。

内容は50歳未満と50歳以上、それに年金受給者で違いがあり基本的には以下の内容が記載されています。

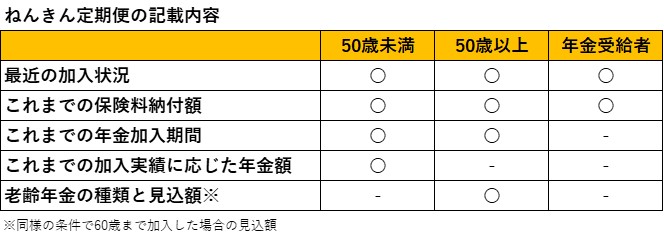

年金定期便の記載内容

なお、50歳未満でのみ記載のある”これまでの加入実績に応じた年金額”は今までに納付した保険料のみを基準とした、65歳になった時に今と同様の年金制度だった場合の見込額であり、老齢年金受給に必要な10年間の被保険者期間も加味されていません。それでも”自分の年金受給額は大体このくらいだろう”という基準を知る為であれば十分な情報だと言えます。

また、35歳、45歳、59歳には従来の「はがき」ではなく、「封書」での書類が届きます。通常の年金定期便に記載されている「最近の加入状況」は直近1年分しか記載されていませんが、この「封書」ではそれ以前の加入状況なども記載されています。

年金定期便の詳しい見方に関しては厚生労働省のHPに詳しく記載がありますのでそちらも併せてご確認ください。

「ねんきん定期便」の様式(サンプル)と見方ガイド 令和3年度送付分 厚生労働省HPより

老齢基礎年金の計算方法は

50歳未満の場合はねんきん定期便を確認することによって現時点で将来どのくらいの年金がもらえるかを把握することはできましたが、来年、再来年と保険料を納付した場合に年金額がどのくらい上昇するのかは把握できません。また、いずれの年代のねんきん定期便でも「なぜこの年金額なんだ」という、年金の計算式のようなものは付随していません。というのも年金額の計算は非常に細かい上に、その時代によって計算方法が変化しているからです。加入期間の途中で計算方法が変わったという事もあります。それに、例え計算式が理解できたとしても加入の可否を自ら決定することはできず、「保険料が高いからや~めた」というようなことが出来ないので、計算してもあまり意味がないという側面もあるのかもしれません。

ここでは、老齢基礎年金の計算方法を紹介します。実際に計算するケースはあまり多くないかもしれませんが、理論を知っておいて損はありません。

老齢基礎年金の基本となる計算方法

老齢基礎年金は”20歳~60歳までの40年間は国民年金の義務加入がある”という考えが前提にあり、この40年間すべての期間で通常の被保険者として加入していた場合の年金額があらかじめ決まっています。その金額から何らかの事情で国民年金の納付ができなく未納のまま過ぎてしまったり、保険料免除を受けて満額の保険料を納付していない等の事情により納付金額が少ない場合に、それらの事情により決まった金額から一定割合で年金額を控除する“フルペンション減額方式”をとっています。

減額されない老齢基礎年金を受け取るには基本的に40年間の国民年金保険料納付済期間が必要となります(60歳以降の任意加入被保険者を除く)。その場合に支給されるのは以下の金額となります。

780,900×改定率(令和4年4月現在)

改定率は物価や賃金水準に応じての年金額の修正を行う為の率であり、2022年は0.996となりました。前年は1.000でしたので、年金額は下方修正となっています。改定率の定め方は非常の複雑なものとなっています。詳しく知りたい方は厚生労働省のHPをご確認ください。

年金額の改定ルールとマクロ経済スライドについて(厚生労働省HPより)

保険料納付済期間が40年(480か月)に満たない場合は以下の計算式によって年金額が改定されます。

例えば改定率が1.000,保険料納付済期間が20年の場合は780,900×改定率×240/480となり、年金額は390,450となります。

免除期間がある場合の計算方法

また、保険料納付済期間以外に保険料免除期間等がある場合は、以下のように修正を受けます。

※学生納付特例及び納付猶予は上記の保険料免除期間に含まれません。学生納付特例及び納付猶予の期間は年金額のに一切反映されません。

保険料納付済期間を1とした場合、上記表の②に当たる保険料4分の1免除期間は7/8として扱われます。例え保険料納付済期間と保険料免除期間が合計して40年あったとしても、保険料免除期間の分だけ年金額が減額修正されてしまうこととなります。

余談:老齢基礎年金の財源

余談ですが、支給される年金被保険者から集めた保険料だけで賄うわけではありません。平成21年4月以降は全体の約半分を国庫が負担している形になります。なお、平成21年3月以前は国庫負担は全体の1/3でした。以下の図も確認しましょう。

制度開始前にすでに20歳を超えていた場合の計算方法

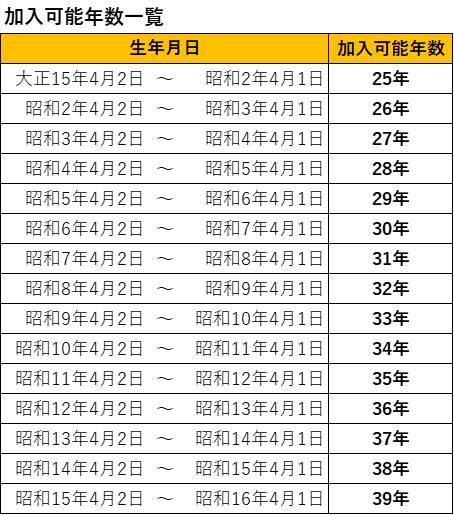

また、国民年金制度は昭和36年4月より施行されました。昭和36年4月にすでに20歳を超えている場合は物理的に40年の保険料納付済期間の確保は不可能です。そのような場合は年齢によって満額の年金を得るために必要となる保険料納付済期間を修正します。

上記式内の加入可能年月日は生年月日によって異なります。以下の表をご確認ください。

今回はここまでです。ご覧頂きありがとうございました。