こんにちは。今回は老齢基礎年金を65歳よりも前に受けとることが出来る「老齢基礎年金の繰り上げ支給」について説明いたします。

国民年金の基礎知識に関してはこちらをご確認ください。

老齢基礎年金とは国民年金被保険者(一部を除き、60歳未満の日本国民はほとんど皆国民年金の被保険者です。)が65歳を超えた時に被保険者期間と保険料免除期間(及び合算対象期間)が10年を超えている際に受給することが出来る、老齢を原因とする年金です。前述のとおり基本的には65歳を超えてから支給が開始されるものなのですが、被保険者期間等の要件を満たしていれば申請によって60歳~64歳の好きな時から老齢基礎年金の受給を開始することが出来るという大変ありがたいシステムです。

但し、65歳から受給する場合と比べ、当然のことながら金額が目減りしてしまいます。どのくらい目減りしてしまうかというと、次の計算式をご覧ください。

減額率=4/1,000×繰り上げ月数(令和4年4月より)

※昭和37年4月2日以降生まれの者に限る。それ以前生まれの場合は5/1,000×繰り上げ月数

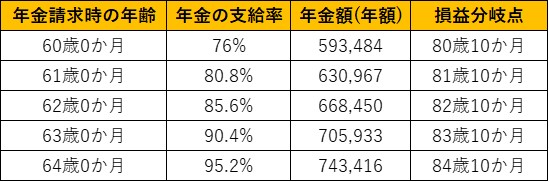

例を挙げると、老齢基礎年金の満額支給時の金額が¥780,900(×改定率)なので、65歳から満額支給を受けられる予定の方が64歳0か月から繰り上げ支給を受けようとする場合は

¥780,900-(¥780,900×4/1,000×12か月)=¥743,416 (改定率を考慮しない)

となります。12か月前倒しで年金を受給できる代わりに毎月の年金額が約¥3,000程度低くなってしまいます。前倒しの支給が良いのか悪いのかは一度次表をご覧ください。

ちなみに日本人の平均寿命が男性約81歳、女性は約87歳と言われています。前倒しが得なのかそんなのかはよくわからないですね。

但し、当たり前のことですが、「受給できる年金の総額が損か得か」よりも「現在の生活にとって今すぐ年金が必要か、後々でも構わないか」を考えるべきだと思います。ちなみに老齢厚生年金も国民年金と同じ割合の減額率を適用し繰り上げ支給を受けることが出来ます。

今回はここまでです。ご覧いただきありがとうございます。